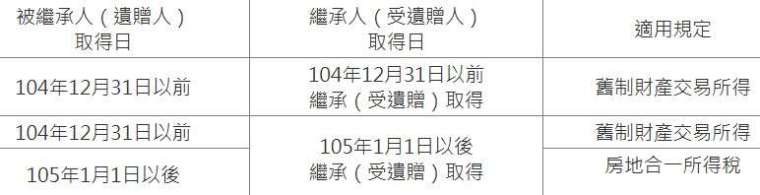

即時新聞 出售繼承房地應申報財產交易所得或房地合一稅?國稅局一表說分明 PromiseGP, 2024 年 12 月 2 日 有民眾詢問,於 106 年 5 月繼承取得母親於 104 年 10 月買入之房屋、土地,並於 113 年 5 月將該房屋、土地出售,究應適用舊制財產交易所得或申報房地合一所得稅? 財政部高雄國稅局表示,依財政部規定,個人交易 105 年 1 月 1 日以後繼承(受遺贈)取得之房屋、土地,應以被繼承人(遺贈人)取得日判斷適用舊制財產交易所得或房地合一所得稅制,茲整理如下表所示: 表:財政部國稅局提供 國稅局提醒,交易之房屋、土地屬 105 年 1 月 1 日以後繼承取得而被繼承人係於 104 年 12 月 31 日以前取得,依上表適用舊制財產交易所得,但如該房屋、土地符合所得稅法第 4 條之 5 第 1 項第 1 款規定之自住房屋、土地者,也可以選擇申報房地合一所得稅。 該局舉例,如納稅義務人 A 君母親於 104 年 10 月 31 日買入房地,A 君於 106 年 5 月 1 日繼承取得該房地,後於 113 年 5 月出售,即適用舊制財產交易所得。惟若 A 君出售之房地符合所得稅法第 4 條之 5 第 1 項第 1 款規定之自住房屋、土地要件者,亦可選擇申報房地合一所得稅。 該局呼籲,個人出售適用房地合一所得稅之房屋、土地,不論交易盈虧、有無應納稅額,應於完成所有權移轉登記日之次日起算 30 日內,填具申報書,檢附契約書影本及相關資料,向戶籍所在地國稅局辦理申報。出售適用舊制財產交易所得之房屋、土地,應計算房屋部分之財產交易所得,併入該年度綜合所得總額,於次年 5 月辦理結算申報。 納稅義務人如有任何疑問,可撥打免費服務電話 0800-000-321 洽詢,或利用國稅智慧客服「國稅小幫手」線上查詢。 文章連結:https://news.cnyes.com/news/id/5794450 圖片連結:https://news.cnyes.com/news/id/5794450 Tags #出售 #房地合一稅 #繼承 即時新聞 美國新出口禁令140中企列黑名單 台灣業者恐受影響 即時新聞 烏克蘭總統開出停戰條件 俄羅斯回應了! Related posts 即時新聞 證交法修正三讀通過 企業賺錢要加薪 上市櫃公司盈餘應適度提撥薪酬給員工 PromiseGP, 2024 年 7 月 16 日 即時新聞 一銀挺風電搶第一!沃旭國泰風能600億聯貸簽約 擔綱首家離岸風電國家融保銀行 PromiseGP, 2024 年 12 月 12 日 即時新聞 央行不講武德1/都更危老仍遭限貸令波擊 業者吐銀行放「高利貸」實情 PromiseGP, 2024 年 11 月 20 日 即時新聞 亞洲14國金融科技協會簽署「反詐跨境聯防MOU」,金管會、法務部樂見其成 PromiseGP, 2024 年 11 月 6 日 即時新聞 網路交易大查稅 財政部:240萬、200筆符合比例原則 PromiseGP, 2021 年 8 月 25 日 即時新聞 股價20年來差最多!中芯慘輸台積電 中國晶片業面臨2挑戰 PromiseGP, 2024 年 6 月 12 日