根據經濟日報報導,財政部已研議加密貨幣所得課稅規定。個人或營利事業買賣證券性質的虛擬通貨,其交易所得屬「證券交易損益」。至於「非證券性質」的虛擬通貨,成交價減去成本後,個人併入綜合所得稅,營利事業併計其所得額,依法課徵營利事業所得稅。其中爭點包括何謂非經常性買賣以及對於個別虛擬通貨是否具證券性質的判斷標準,也值得後續關注。

證券性質虛擬通貨歸類為證券交易損益,個人免稅

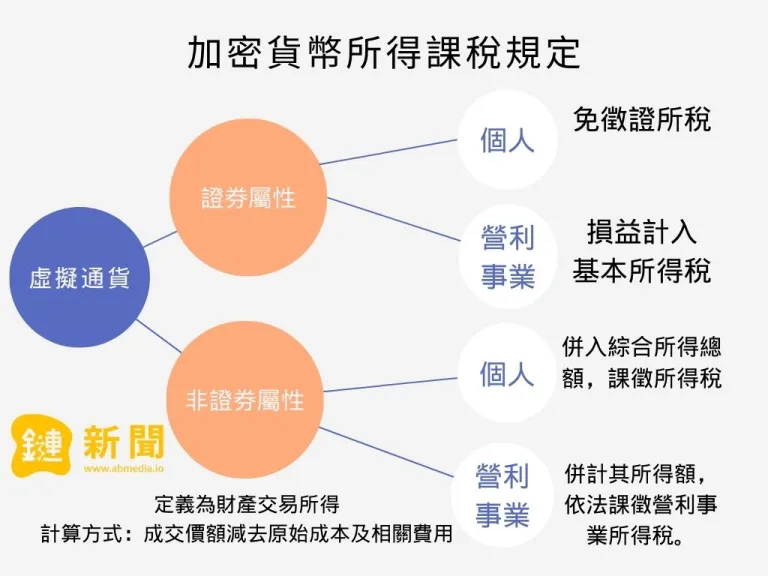

財政部在提交給立法院「加密貨幣所得課稅規定」書面報告中,將虛擬通貨分為「證券性質」與「非證券性質」。

買賣「具證券性質」的虛擬通貨,交易損益屬所得稅法規定的「證券交易損益」。個人部分,自民國 105 年 1 月 1 日起停止課徵證券交易所得稅。而營利事業應依所得基本稅額條例規定,將該損益計入基本所得額。

非證券性質虛擬通貨屬財產交易所得

「非證券性質」部分,財政部表示,個人非經常性買賣非屬證券性質虛擬通貨的所得,屬所得稅法規定的「財產交易所得」。根據財政部解釋,財產交易所得計算方式是將出售時成交價額減去原始成本及相關費用,併入綜合所得總額,課徵所得稅。

營利事業買賣非屬證券性質虛擬通貨,同樣依上述方法計算,併計其所得額,依法課徵營利事業所得稅。

數位資產是否具證券屬性仍具爭端

其中有個爭議是如何定義是否具證券性質,類似的議題在美國也發生過,過去 SEC 曾數次以違反證券法起訴不同加密貨幣,不過台灣不若美國有 Howey Test。證券交易法第 6 條:

本法所稱有價證券,指

- 政府債券

- 公司股票

- 公司債券

- 經主管機關核定之其他有價證券。

而新股認購權利證書、新股權利證書及前項各種有價證券之價款繳納憑證或表明其權利之證書,視為有價證券。

前二項規定之有價證券,未印製表示其權利之實體有價證券者,亦視為有價證券。

財政部滾動式跟進查稅方式,記得保留出入金文件

財政部統計,截至 113 年 12 月 13 日止,查獲虛擬通貨交易短漏報所得額 1 億 2919 萬 6958 元,補徵稅額及罰鍰計 3403 萬653元。而財政部也表示將配合新興交易型態持續滾動檢討資料蒐集方法及範圍,以提高查核效能,依法核課稅捐。專家也提醒出入金丶能證實原始成本的文件都要保留。

文章連結:https://abmedia.io/digital-asset-tax-shares-taiwan

圖片連結:https://abmedia.io/digital-asset-tax-shares-taiwan