美國國稅局 (IRS) 最新的公告指出,有關數位資產交易稅法的草案 (1099-DA 表格) 現已更新,將不再要求納稅人提供錢包地址、交易 ID 及交易時間等細項,預計將從 2026 年納稅年度開始實施。

IRS 更新 1099-DA 表格:無需報告錢包地址及 TxID

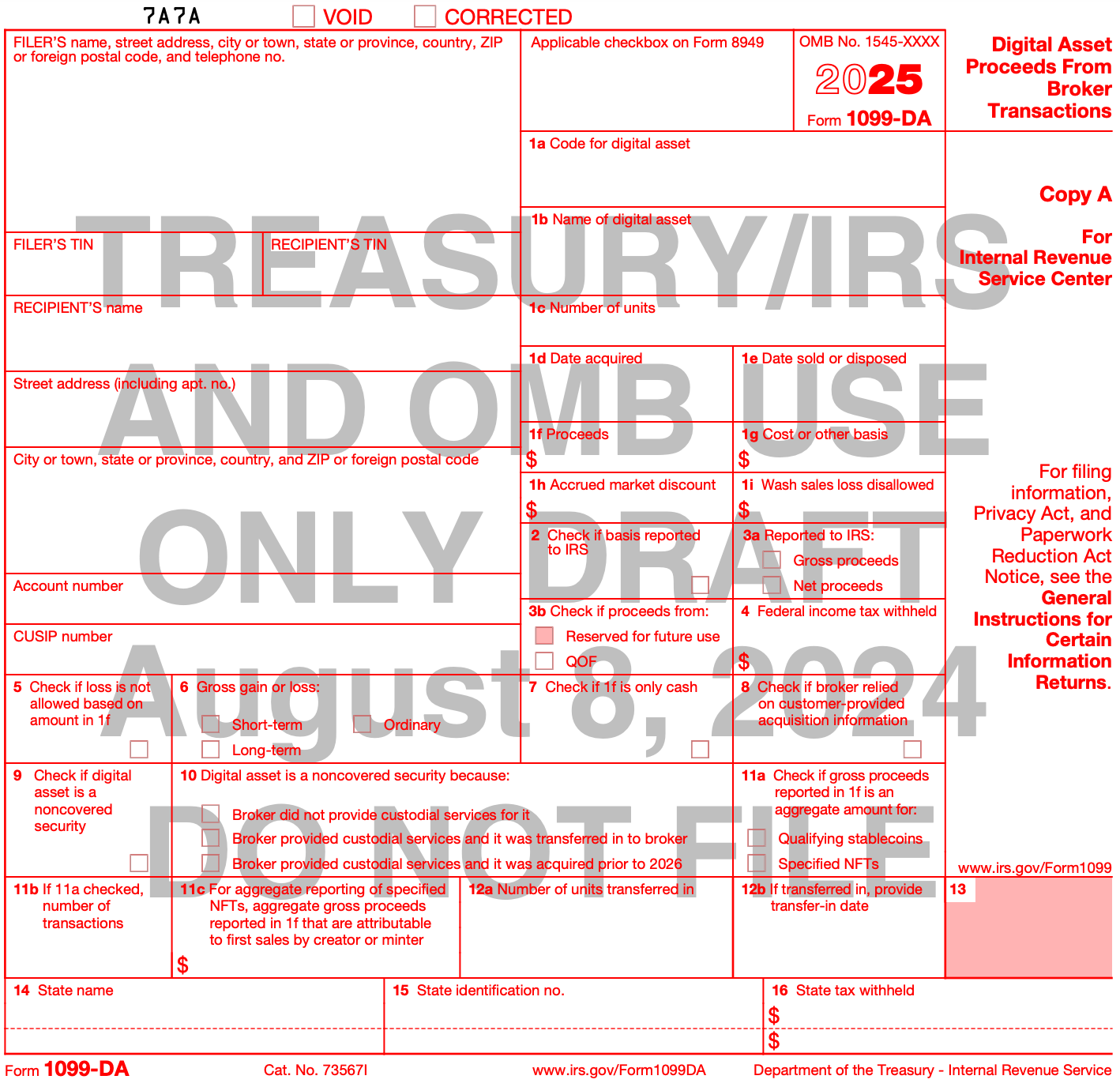

IRS 近日推出了修訂後的 1099-DA 表格,針對過去受到有關鉅額合規成本及隱私擔憂的爭議內容,進行了重大調整,預計將要求納稅人於 2026 的納稅年度時,報告自 2025 年起的數位資產交易資料。

具體而言,主要變更包括:

- 取消要求納稅人 (通常是加密貨幣經紀商) 營運數位資產交易的「經紀商類型與具體範疇」。

- 移除要求報告交易發生的確切時間,僅需提供日期。

- 不再要求報告錢包地址及交易 ID (TxID)。

此前,舊版草案被批評過於嚴苛,要求申報者在表格中回報每筆交易的錢包地址及準確的交易時間,造成民眾負擔並暴露財務風險:

錢包資訊的隱私對於用戶及受委託處理此資料的納稅人來說至關重要,將增加這些資訊被政府及納稅人以外的有心人士竊取的風險。

IRS:將提高申報清晰度並減少負擔

IRS 局長 Danny Werfel 在聲明中寫道,更新後的表格將提高納稅人的申報清晰度,並減少他們的負擔:

第三方報告將提高守法性,而該步驟更將幫助我們確保數位資產在高收入群體中,不被用來隱藏或規避應稅收入。

並坦言,「數位資產大大增加了我們稅收系統的複雜性及難度,但作為我們機構轉型的一部分,我們仍將持續改進有關該領域的稅務制度。」

據悉,IRS 已為該 1099-DA 表格的最新修改開放了 30 天的公眾評論期,代表在最終版本發布之前可能會進行進一步的調整,而最終版本發布的時間也仍未確定:

該表格仍然是「草案」,納稅人不應依循當前釋出的 1099-DA 表格範例進行公告、說明或申報。

DEX 及自託管錢包仍待專法出台

對此,產業人士普遍認為新的草案版本,已比去年 8 月、今年 4 月及 7 月的版本改良許多,透過顯著減少需要報告的資料量,降低申報者與審查機構的合規成本。

加密創新委員會 (CCI) 法律政策長 Ji Kim 也強調:

雖然我們仍在細看更新後的表格內容,但這些變更似乎是樂見的,更是 CCI 及業界共同倡導的結果。

鏈新聞此前報導,包括去中心化交易所 (DEX)、自託管錢包、以及去中心化網路設施營運者等,目前仍不在該法的規範範圍,仍待未來以其他專法實施稅收。

文章連結:https://abmedia.io/irs-upadates-crypto-tax-reporting-form-1099-da

圖片連結:https://abmedia.io/irs-upadates-crypto-tax-reporting-form-1099-da