{kind=link}

美國長期公債殖利率創下近二十年高點,在新任聯準會主席即將接掌之際,為市場帶來強烈的政策不確定性訊號。這週,債市、股市、商品市場三線並進,全球資產配置面臨重新定位的壓力。

目錄

1.美國股市:獲利撐盤,防禦輪動

S&P 500創下年內新高後小幅收黑,Nasdaq跌幅略深。防禦性類股(房地產、公用事業、醫療保健)全面領漲,科技與工業股相對落後,資金正從高估值板塊轉移。

輝達Q1財報亮眼,資料中心業務年增幅達九成,四大雲端巨頭2026年資本支出合計突破7000億美元,AI基礎建設長多格局不變。本波漲勢主要由企業獲利上修驅動,而非估值膨脹,短線上攻空間有限。

2.債券市場:升息預期升溫,曲線快速陡峭化

熊市陡峭化(Bear Steepening)是本週債市核心主題,長天期殖利率漲幅遠大於短天期,30年期公債殖利率逼近近二十年高點。FOMC會議紀要偏鷹,多名官員不排除再度升息,12月升息隱含機率大幅攀升。

Warsh接任後主張降低前瞻指引(Forward Guidance),市場對政策路徑可預測性下降,是推升長端殖利率的關鍵因素。信用市場方面,投資等級債與高收益債利差仍維持穩健,本波調整屬利率驅動而非信用惡化。

3.全球市場:日本驚喜,歐洲隱憂

日本第一季GDP強勁成長,出口數據遠優於預期,升息預期升溫;但壽險業持續減持日債、加碼海外資產,日圓結構性偏弱格局難以扭轉。

歐元區服務業PMI跌入收縮區間,ECB面臨升息與降息的兩難。新興亞幣中,能源依賴度高的貨幣普遍承壓,馬來西亞令吉因AI資料中心外資流入,表現相對抗跌。

4.商品市場:原油震盪,黃金承壓

布蘭特原油在川普談話主導下劇烈震盪,荷姆茲海峽封鎖不僅衝擊油價,尿素、甲醇等化工原料價格同步走高。紐約聯邦準備銀行供應鏈壓力指數明顯攀升,歷史規律顯示該指數領先通膨數個月,未來PCE數據仍面臨上行風險。

黃金受美元走強與實質利率攀升雙重壓抑,近期承壓;但全球央行持續購金,提供結構性需求支撐,中期仍有關注價值。

【本週三個重點】

政策不確定性升高:Warsh接任、FOMC偏鷹,美債高位震盪確立,「高利率更久」成為市場基準情境。

AI獲利撐中長多:輝達財報與CSP資本支出持續上修,基本面仍是美股中長線核心支撐。

通膨尾部風險未消:供應鏈壓力指數攀升,化工原料大漲,聯準會短期難以轉鴿。

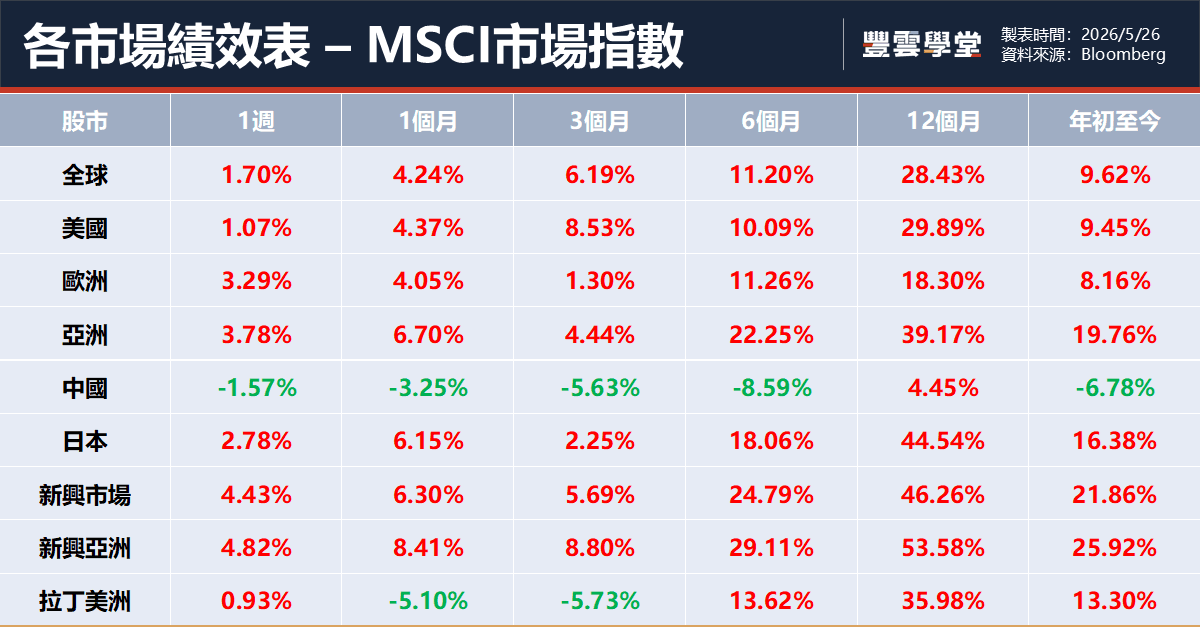

全球股票市場報酬 (截至2026/05/25)

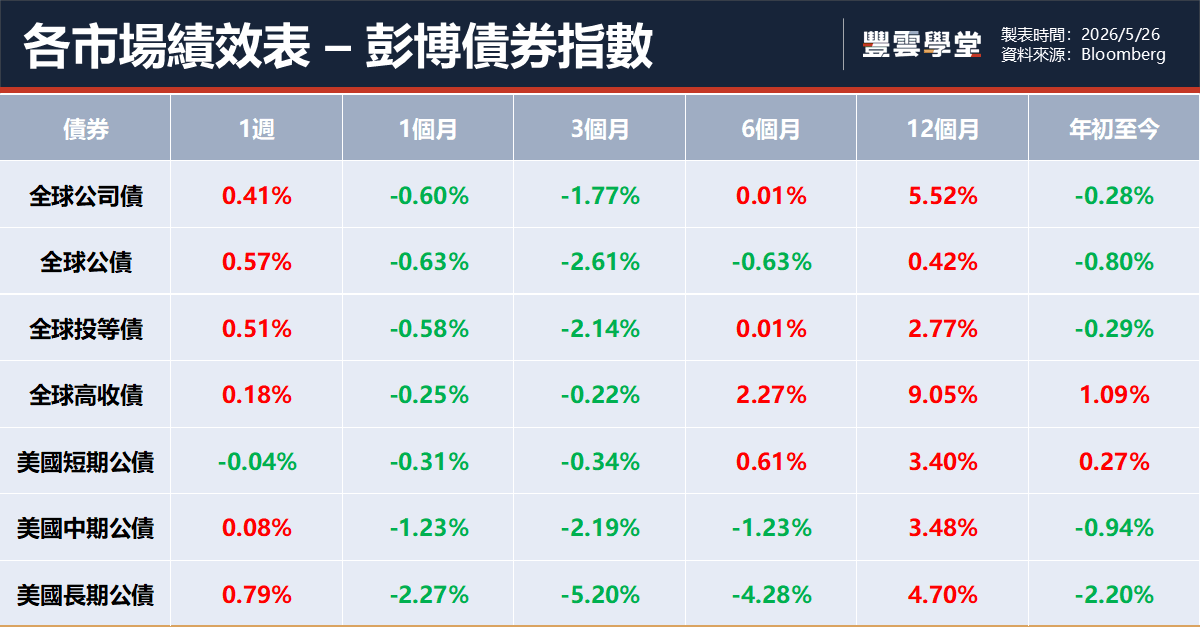

全球債券市場報酬 (截至2026/05/25)

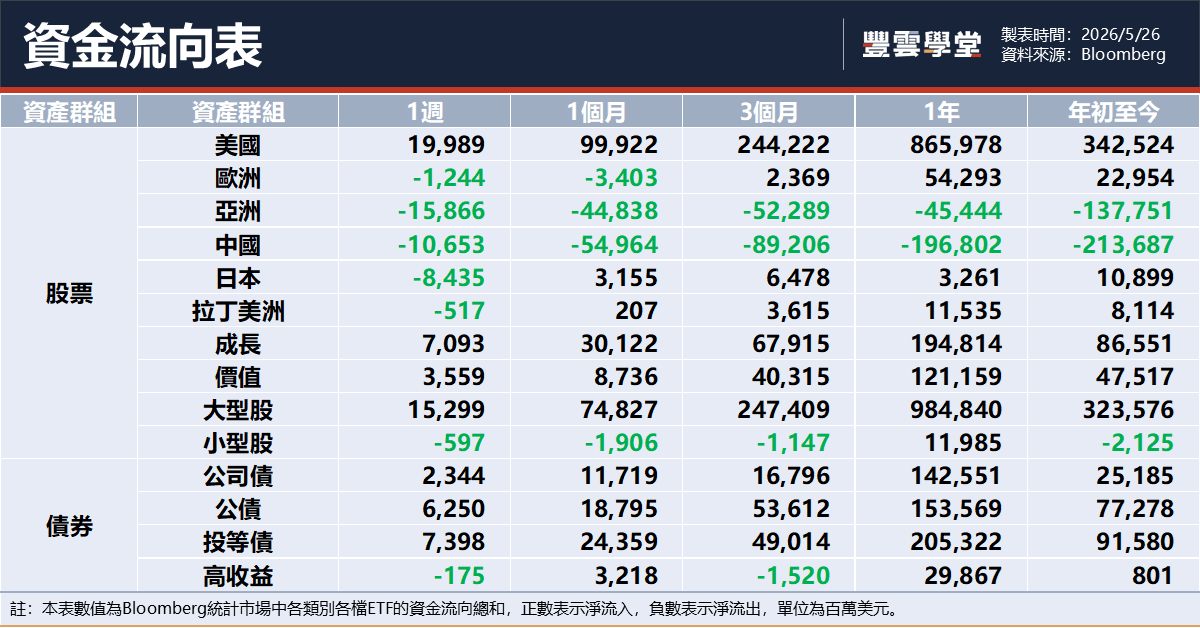

全球各資產資金流向 (截至2026/05/25)

新聞連結 : https://ppt.cc/fmiptx

豐雲學堂 新手知識頻道 | 理財咩角專欄 本週基金市場前瞻 | 新任聯準會主席接掌在即,美債殖利率創近20年高點